行业新闻和专家观点

行业新闻和专家观点

2016年9月工业增加值同比增长6.1%,前值6.3%;1-9月固定资产投资累计增速8.2%,前值8.1%;9月社会消费品零售总额10.7%,前值10.6%。

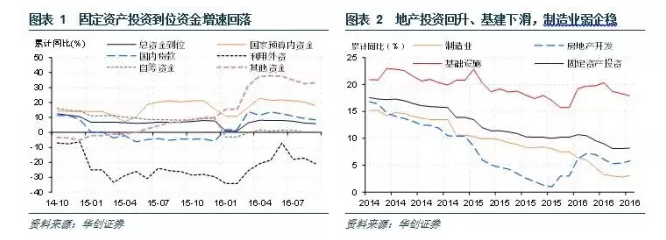

9月固定资产投资延续三季度以来的企稳回升走势,累计增速8.2%较前值扩大0.1个百分点。固定资产投资各大类中,地产投资增速在8月反弹后继续回升,当月和累计增速较前值分别扩大1.6和0.4个百分点;制造业单月投资已连续3个月保持正增长,且呈现加速回升态势,累计增速也在9月止跌反弹;基建投资累计增速继续小幅回落,单月增速在8月反弹后也再次下行;民间投资增速延续8月的缓慢复苏走势。

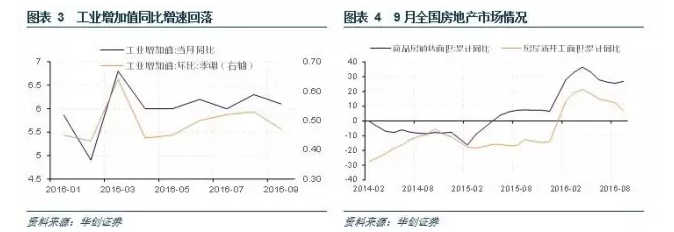

9月工业增速较前值回落0.2个百分点至6.1%,其中采矿业同比转正,公用事业增速也有所回升,工业增速回落主要受制造业拖累,三季度以来制造业生产呈现持续下滑态势。上半年去产能远不及目标、7月至今加速推进,或是制造业增速下滑的主要原因。此外,8月工作日较去年同期多出2天,9月则持平,工作日的波动对工业增速也有一定扰动。

9月社消零售增速继续回升至10.7%,创下年内新高。社消总额中合计占比超40%的汽车和石油类消费仍旧是支撑社消回升的主要构成,两者同比增速均处于年内高位;地产链条相关消费继续分化,建筑装潢类增速回落,家具类小幅回升,总体而言地产链条消费相对保持较高增速。

展望后市,随着一、二线城市楼市调控全面升级和PPP的加速推进,地产投资和基建投资的走势有望再次切换,地产投资小幅下滑、基建投资小幅回升,但两者的波动幅度均有限,制造业投资和民间投资在利润持续改善的带动下预计也将继续弱势回暖。在三季度的强行推进下,目前去产能已完成全年目标的80%以上,去产能对工业生产的制约预计将缓解,并对冲地产投资小幅下滑对工业生产的负面冲击,工业生产总体仍较为平稳。目前消费高增速主要由汽车和地产相关链条带动,高压调控下地产销售萎缩成为必然,耐用品消费也将被拖累,预计四季度消费增速将有所回落。

地产投资增速继续回升,制造业投资累计增速止跌反弹。1-9月全社会固定资产投资累计增速8.2% 8.1%,较前值回升0.1个百分点;单月投资增速9.02% ,较前值回升0.8个百分点8.2%,较前值3.9%显著回升,延续三季度以来的企稳回升走势。分大类看,分大类来看,地产投资继续回升,制造业投资止跌反弹,基建投资增速继续小幅下滑。地产投资增速在8月反弹后继续回升,1-9月累计同比5.8%,单月同比7.8%,较前值分别扩大0.4和1.6个百分点;制造业单月投资已连续3个月保持正增长,且呈现加速回升态势,累计增速也在9月止跌反弹,累计同比3.1%较前值回升0.3个百分点。

基建投资继续小幅回落,民间投资缓慢复苏。基建投资累计增速继续回落,1-9月累计增速17.92% ,较前值下滑0.68个百分点,单月增速在8月反弹后也再次回落,9月单月增速15.6% ,较前值降低0.6个百分点;分项来看,电热气水、公共设施和水利累计增速持续回落,地铁和道路增速回升。民间投资增速继续缓慢复苏,1-9月民间投资累计增速2.5%,较前值回升0.4个百分点。从资金面来看,总到位资金1-9月累计增速5.87%,较前值回落0.33个百分点,各项资金来源均出现增速下滑,尤其是自筹资金累计同比在8月回落1.3个百分点后,9月继续回落0.2个百分点。

制造业下滑叠加工作日效应,工业增速较8月回落。9月工业增速较前值回落0.2个百分点至6.1%,其中采矿业同比转正,公用事业增速也有所回升,工业增速回落主要受制造业拖累,三季度以来制造业生产呈现持续下滑态势。上半年去产能远不及目标、7月至今加速推进,或是制造业增速下滑的主要原因。此外,8月工作日较去年同期多出2天,9月则持平,工作日的波动对工业增速也有一定扰动。在三季度的强行推进下,目前去产能已完成全年目标的80%以上,去产能对工业生产的制约预计将缓解,并对冲地产投资小幅下滑对工业生产的负面冲击,工业生产总体仍较为平稳。

地产销售持续回暖带动地产投资回升。从销售数据来看,楼市销售从7月开始再度升温,9月商品房销售面积和销售额同比分别增长34.01%和 56.09% ,较8月分别扩大1.4.2和24.89个百分点。投资方面,房地产开发投资在8月止跌反弹后继续回升,9月单月增速5.8% ,较前值扩大0.4个百分点;新开工面积和到位资金当月增速分别为6.80%和15.50% ,较前值分别回落5.4和上升0.7个百分点。本轮地产周期对投资的带动有限,相应的楼市调控导致的增速下滑空间也较小。

社消增速创年内新高,预计四季度将有所回落。9月社会消费品零售总额同比10.7% ,较8月回升0.1个百分点。具体从限额以上消费来看,建筑装潢、家具等地产相关链条消费增速回落,建筑装潢类同比增速较前值回落2.1个百分点,家具类较前值回落2.4个百分点,总体保持较高增速;汽车消费同比13.1%,与前值持平;石油及制品类同比2.7%,较前值扩大0.2个百分点。目前消费高增速主要由汽车和地产相关链条带动,高压调控下地产销售萎缩成为必然,耐用品消费也将被拖累,预计四季度消费增速将有所回落。

沪公网安备31011502403095号

沪公网安备31011502403095号 宣传教育

宣传教育 政策法规

政策法规